O ano de 2025 pode ser marcado como o “ano do aluguel”, reflexo das taxas de juros elevadas e das recentes mudanças no financiamento imobiliário da Caixa. No entanto, um levantamento da Re/MAX Brasil, solicitado pela EXAME, revela que a alta dos juros não impacta de forma imediata e proporcional as taxas de financiamento dos bancos.

A taxa Selic influencia diretamente o crédito imobiliário, pois define o custo do dinheiro para as instituições financeiras. Quando sobe, os financiamentos ficam mais caros; quando cai, o crédito se torna mais acessível, aquecendo o mercado.

“O repasse da Selic para as taxas de financiamento, no entanto, não é imediato nem proporcional. Isso porque os bancos também consideram fatores como risco de crédito, concorrência e custo de captação”, explica Peixoto Accyoli, CEO da Re/MAX Brasil.

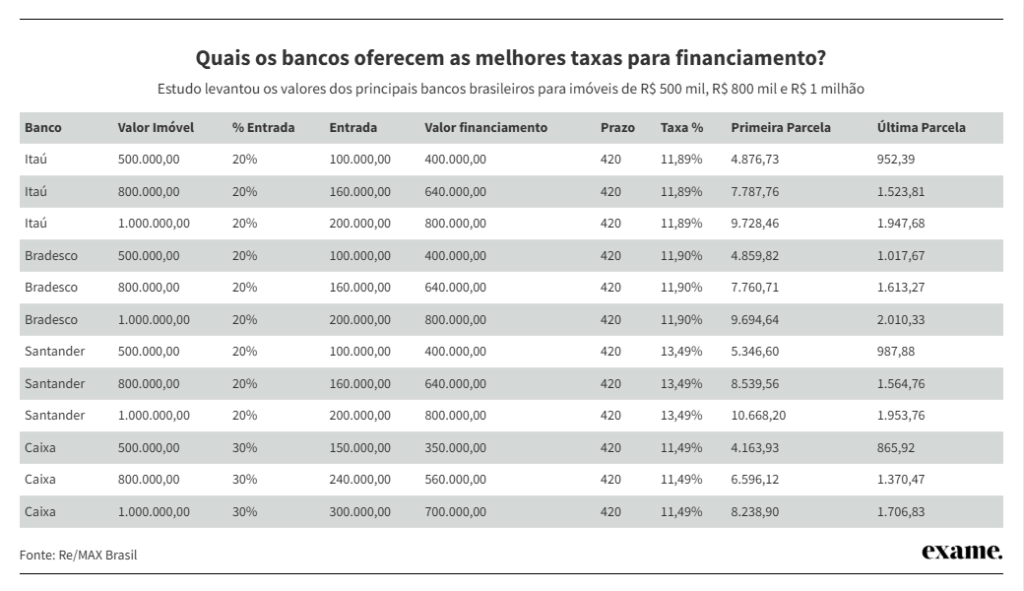

Em janeiro de 2020, com a Selic a 4,5%, as taxas de financiamento da Caixa, Itaú, Banco do Brasil e Bradesco eram de 7,43%, 7,63%, 8,88% e 7,76%, respectivamente. Já em janeiro de 2023, quando a Selic atingiu 13,75%, as taxas permaneceram em um dígito: 9,2%, 9,67%, 9,94% e 9,61%.

Mudanças nas regras da Caixa

Com a alta dos juros, a Caixa passou a exigir uma entrada maior nos financiamentos a partir de novembro de 2024. A decisão foi motivada pelo aumento na demanda por imóveis e pelo volume elevado de saques da poupança, principal fonte de recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE).

Agora, quem optar pelo sistema de amortização constante (SAC) precisa dar 30% de entrada, contra os 20% exigidos anteriormente. No sistema Price, a entrada subiu de 30% para 50% do valor do imóvel.

A Caixa também estabeleceu novas regras para concessão de crédito, limitando o financiamento a quem não possui outro empréstimo habitacional ativo no banco. Além disso, o valor máximo de compra e venda financiado é de R$ 1,5 milhão. Essas mudanças tornam necessário um valor maior de entrada e podem elevar o custo das parcelas, dependendo da Selic.

Vale a pena financiar um imóvel agora?

Mesmo diante de um cenário desafiador, ainda há alternativas para quem deseja comprar um imóvel. “Com a possibilidade da portabilidade, assim que os juros caírem, você pode renegociar a taxa de financiamento, inclusive em outro banco. O financiamento não é um casamento com determinado banco”, afirma Accyoli.

A restrição da Caixa, limitando o financiamento a 70% do valor do imóvel e o teto de R$ 1,5 milhão, deve impulsionar a busca por crédito em bancos privados, que podem oferecer condições mais competitivas.

Expectativas para o mercado imobiliário em 2025

A Re/MAX Brasil registrou um volume de R$ 12,5 bilhões em imóveis transacionados em 2024, um crescimento de 30% em relação ao ano anterior. No entanto, para 2025, a expectativa é de uma desaceleração, considerando a alta dos juros e as mudanças no financiamento imobiliário.

Mesmo diante desse cenário, Accyoli projeta um crescimento de 20% para a empresa, com um volume de transações estimado entre R$ 14 bilhões e R$ 16 bilhões, dependendo das condições econômicas ao longo do ano.

Quer continuar atualizado sobre o mercado imobiliário? Então se inscreva na nossa Newsletter. Todas as terças e sextas, às 7:15, nós enviamos no seu e-mail as principais notícias do mercado Imobiliário. Vejo você lá!

Informações retiradas de Leticia Furlan para a Exame